Thời điểm hiện tại, Vietinbank đang là một trong những ngân hàng hàng đầu của Việt Nam, dưới sự quản lý của Bộ Công thương. Phần lớn những khách hàng của ngân hàng này là các doanh nghiệp lớn, mục đích vay tiền là phục vụ cho các lĩnh vực kinh doanh.

Đồng thời, mảng vay tín chấp của Vietinbank cũng được đông đảo khách hàng lựa chọn. Tuy nhiên, không phải ai cũng biết được vay tín chấp Vietinbank lãi suất bao nhiêu.

Cách tính lãi suất vay tín chấp của Vietinbank hiện nay

Theo thông tin từ website Vietinbank, hiện có 2 cách tính lãi vay tín chấp Vietinbank, đó là: Công thức lãi trên dư nợ giảm dần với số tiền trả cố định và Công thức tính lãi trên dư nợ giảm dần cùng số tiền trả giảm dần.

Ảnh 1 - Điều đáng nói, không phải ai cũng biết được vay tín chấp Vietinbank lãi suất bao nhiêu. (Ảnh minh họa)

Công thức lãi trên dư nợ gốc với số tiền trả cố định

Theo bảng tính lãi suất vay tín chấp Vietinbank này, khách hàng sẽ trả lãi theo dư nợ gốc ban đầu xuyên suốt thời gian vay. Điều này đồng nghĩa với việc, số tiền lãi hàng tháng không hề thay đổi, số tiền mà khách hàng phải trả cho mỗi tháng cũng là như nhau.

Công thức tính lãi suất vay ngân hàng Vietinbank này cụ thể như sau:

- Tiền gốc hàng tháng = số tiền vay/số tháng vay

- Tiền lãi tháng đầu hàng tháng = số tiền vay x lãi suất vay tính theo tháng

- Lãi suất vay theo tháng = lãi suất vay cả năm/12

Ví dụ: Nếu khách hàng vay tín chấp của Vietinbank 100 triệu với mức lãi suất là 12%/ năm, lãi suất vay tín chấp ngân hàng Vietinbank sẽ được tính như sau:

- Tiền gốc trả hàng tháng = 100.000.000/12 = 8.333.333 VND

- Tiền lãi trả hàng tháng = 100.000.000 x 12/12% = 1.000.000 VND

- Số tiền trả mỗi tháng = Tiền gốc trả hàng tháng + Tiền lãi trả hàng tháng = 9.333.333 VND

Công thức tính lãi trên dư nợ giảm dần cùng số tiền trả giảm dần

Với công thức tính lãi vay Vietinbank này, số tiền lãi mà khách hàng phải trả dựa trên dư nợ gốc thực tế còn lại sau khi đã trừ hết nợ gốc đã được thanh toán trong những tháng trước. Cách tính lãi suất vay ngân hàng Vietinbank này đồng nghĩa với việc, tiền lãi khách hàng trả hàng tháng sẽ giảm dần cho đến khi hết hạn hợp đồng. Những tháng đầu tiên, số tiền lãi sẽ ở mức cao nhất, sau đó càng ngày càng ít đi dựa theo số nợ gốc.

Công thức tính lãi vay tín chấp Vietinbank này cụ thể như sau:

- Tiền gốc hàng tháng = số tiền vay/số tháng vay

- Tiền lãi tháng đầu = số tiền vay gốc đã vay x lãi suất vay tính theo tháng

- Tiền lãi các tháng tiếp theo = số tiền gốc còn lại x lãi suất vay tính theo tháng.

- Lãi suất vay theo tháng = Lãi suất vay năm/12

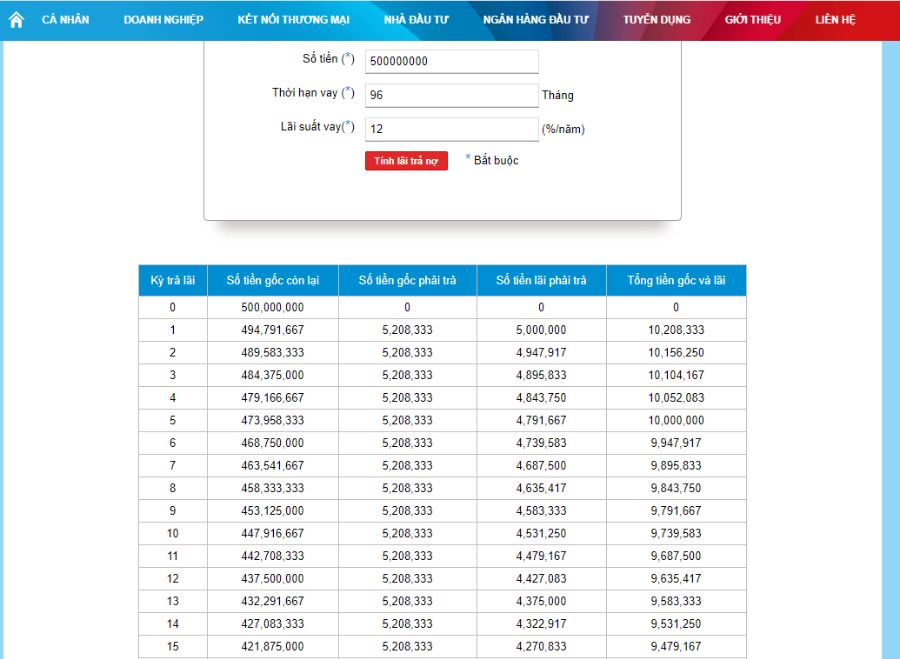

Công cụ tính lãi vay ngân hàng Vietinbank

Công cụ tính lãi suất vay tín chấp ngân hàng Vietinbank gồm có 2 loại:

Lãi suất dư nợ gốc: Hình thức tính lãi suất này sẽ dựa trên dư nợ giảm dần. Như vậy, số tiền tính lãi suất vay Vietinbank hàng tháng khách hàng phải trả ở mức cố định. Trong khi đó, tổng số tiền hàng tháng phải trả bằng tổng của số tiền gốc cùng tiền lãi sẽ giữ nguyên trong suốt khoảng thời gian vay.

Ảnh 2 - Lãi suất dư nợ giảm dần là hình thức tính lãi suất vay ngân hàng Vietinbank này dựa trên dư nợ giảm dần của số tiền gốc. (Ảnh minh họa)

Lãi suất dư nợ giảm dần: Hình thức tính lãi suất vay ngân hàng Vietinbank này dựa trên dư nợ giảm dần của số tiền gốc. Với công cụ này, số tiền khách hàng phải trả hàng tháng sẽ giảm theo từng thời kỳ vay. Ngoài ra, tổng số tiền phải trả hàng tháng sẽ bằng số tiền dư nợ còn lại cộng với lãi suất được tính toán trên số dư nợ còn lại đó.

Bên cạnh 2 cách tính nói trên, khách hàng có thể áp dụng công cụ tính lãi vay ngân hàng Vietinbank thông qua đường link https://www.vietinbank.vn/vn/ca-nhan/cong-cu-tien-ich/cong-cu-tinh-toan/tinh-lich-tra-no-theo-du-no-giam-dan.html để có kết quả nhanh và chính xác nhất.

Những yếu tố ảnh hưởng đến lãi vay ngân hàng Vietinbank

Có một số yếu tố ảnh hưởng đến bảng tính lãi suất vay tín chấp Vietinbank nói riêng và các ngân hàng khác nói chung. Cụ thể như sau:

- Cung cầu vốn vay: Đây là tổng tiền tệ được cung cấp bởi hệ thống ngân hàng ra thị trường với mục đích giao dịch. Sự thay đổi cung cầu trên thị trường sẽ tác động đến lãi suất nói chung và cách tính lãi suất vay tín chấp ngân hàng Vietinbank nói riêng.

- Tỷ lệ lạm phát: Khi lạm phát có xu hướng tăng cao, hầu hết mọi người sẽ sử dụng tiền để dự trữ hàng hóa hoặc những dạng tài sản khác như vàng, ngoại tệ… Vì thế, nguồn cung quỹ cho vay giảm dần, gây áp lực lên lãi suất.

- Các chính sách của Nhà nước: Để phục vụ và đáp ứng mục tiêu phát triển kinh tế, Nhà nước đã tung ra loạt chính sách như chính sách tài chính, chính sách thu nhập và chính sách tiền tệ. Mọi chính sách này đều sẽ ảnh hưởng ít nhiều đến lãi suất vay tín chấp Vietinbank.

- Bội chi ngân sách: Một khi xảy ra tình trạng bội chi ngân sách, chính phủ sẽ buộc phải phát hành trái phiếu để có thể bù vào khoản thâm hụt. Trong bối cảnh lượng cung trái phiếu tăng và giá trái phiếu giảm, lãi suất sẽ tăng lên và lãi suất vay tín chấp ngân hàng Vietinbank cũng vậy.

Ảnh 3 - Có một số yếu tố ảnh hưởng đến bảng tính lãi suất vay tín chấp Vietinbank nói riêng và các ngân hàng khác nói chung. (Ảnh minh họa)

Kinh nghiệm để vay ngân hàng Vietinbank lãi suất thấp nhất

Để có thể vay ngân hàng với lãi suất thấp nhất, khách hàng có thể áp dụng những bí quyết dưới đây:

- Lựa chọn vay khi thời điểm lãi suất thấp: Bảng tính lãi suất vay tín chấp Vietinbank liên tục thay đổi theo thời gian, vì thế khách hàng có thể lựa chọn thời điểm lãi suất giảm để vay tiền.

- Có phương án thanh toán phù hợp, đúng hạn: Để có lãi suất vay tín chấp ngân hàng Vietinbank ở mức thấp và không phát sinh thêm chi phí, khách hàng nên có phương án thanh toán khoản vay đúng hạn, tránh tình trạng bị phạt thêm tiền hoặc bị xếp vào nhóm nợ xấu, bởi những điều này sẽ ảnh hưởng đến việc mua nhà trả góp cũng như các khoản vay khác trong tương lai.

- Tính toán kỹ số tiền trả hàng tháng: Ngoài ra, khách hàng cần góp tiền lại để trả bớt nợ gốc. Đồng thời, đảm bảo khoản góp sẽ không ảnh hưởng nhiều đến khả năng tài chính chung của bản thân.

- Chỉ vay khi có thu nhập ổn định: Một trong những cách để tính lãi vay tín chấp Vietinbank giảm xuống mức thấp đó là, chỉ vay khi bản thân có nguồn tài chính ổn định, quản lý được việc chi tiêu của bản thân.

- Hết mực trung thực trong quá trình thẩm định vay tín chấp: Điều này giúp hồ sơ khách hàng được duyệt nhanh chóng, tránh được những rắc rối phát sinh.

- Không vay quá khả năng trả nợ của bản thân: Các khoản vay tín chấp ngân hàng chỉ nên được thực hiện sau khi khách hàng đã đánh giá kỹ lưỡng nhu cầu cũng như khả năng tài chính của mình. Từ đó, khách hàng có thể đưa ra các cam kết cho vay/ trả nợ hợp lý.

Ảnh 4 - Để có lãi suất vay tín chấp ngân hàng Vietinbank ở mức thấp và không phát sinh thêm chi phí, khách hàng nên có phương án thanh toán khoản vay đúng hạn. (Ảnh minh họa)

Thực tế cho thấy, việc vay một khoản tiền không phù hợp với khả năng tài chính của bản thân nhiều khả năng sẽ dẫn đến tình trạng không thể trả nợ đúng hạn, dẫn đến việc nợ nần tích tụ, chồng chất và ảnh hưởng đến điểm tín dụng.

Trên đây là những thông tin về cách tính lãi suất vay tín chấp ngân hàng Vietinbank. Hi vọng bài viết của Meey Finance sẽ giúp khách hàng có cái nhìn rõ ràng hơn về khoản vay này, từ đó biết tính toán và trả nợ phù hợp.

Ngoài ra bạn có thể xem thêm “Lãi suất vay ngân hàng” và thêm thông tin các khoản vay khác tại Meeyfinance.com.

Thông tin:

- Công ty Cổ phần Công nghệ Tài chính Meey Finance

- Địa chỉ: Tầng 3, Tòa nhà 97-99 Láng Hạ, phường Láng Hạ,

- Quận Đống Đa, Tp. Hà Nội

- Hotline: 02488896886/ 02488896688/ 18002216

- Email: cs@meeyfinance.com

- Website: https://meeyfinance.com/